Sản phẩm

Vay tiền mặt

Thẻ tín dụng

Tài khoản trả sau

Vay trả góp điện máy

Điện thoại

Điện máy

Laptop

Tablet

Phụ kiện

Vay trả góp xe máy

HONDA

YAMAHA

SUZUKI

SYM

YADEA

VINFAST

PIAGGIO

Trả góp dịch vụ/sản phẩm khác

Thẩm mỹ

Thể dục thể thao

Giáo dục

Nội thất

Nha khoa

Xây dựng

Bảo hiểm

BH Rơi vỡ Màn hình

Gói An tâm Tài chính

BH BV Xe máy Toàn diện

BH BV Toàn diện Thiết bị di động

BH Trang thiết bị Nội thất

BH Tai nạn Cá nhân

BH Sức khỏe Nội trú

BH Sức khỏe Toàn diện

BH Bệnh hiểm nghèo

Tin tức

Ưu đãi hè HẾT CỠ

Tin tức

Khuyến mãi

Tài chính số toàn diện

Hỗ trợ

Khoản vay của tôi

Câu hỏi thường gặp

Tra cứu khoản thanh toán dư

Hướng dẫn thanh toán khoản vay

Giải quyết khiếu nại

Về chúng tôi

Home Credit Việt Nam

Tập đoàn Home Credit

Phát triển bền vững

Liên hệ

Đối tác

Cơ hội việc làm

Nợ chú ý là gì? Nợ chú ý có vay tiền tín chấp được không?

Ngày đăng 19/11/2024

2464 lượt xem

Việc sở hữu lịch sử nợ chú ý không khỏi khiến bạn lo lắng về cơ hội tiếp cận các dịch vụ tài chính, đặc biệt là khả năng vay tín chấp tại công ty tài chính và ngân hàng. Trong bài viết này, Home Credit sẽ cung cấp cho bạn những kiến thức cần thiết về nợ chú ý cũng như các giải pháp hiệu quả để khắc phục tình trạng này, mở ra cơ hội tiếp cận các khoản vay mới một cách hiệu quả hơn. Tìm hiểu ngay!

Bài viết liên quan:

- Điểm tín dụng là gì? Cách kiểm tra điểm tín dụng đơn giản nhất 2025

- Các nhóm nợ là gì? Phân loại nhóm nợ và ảnh hưởng của chúng

- Làm thế nào để tăng khả năng được duyệt vay?

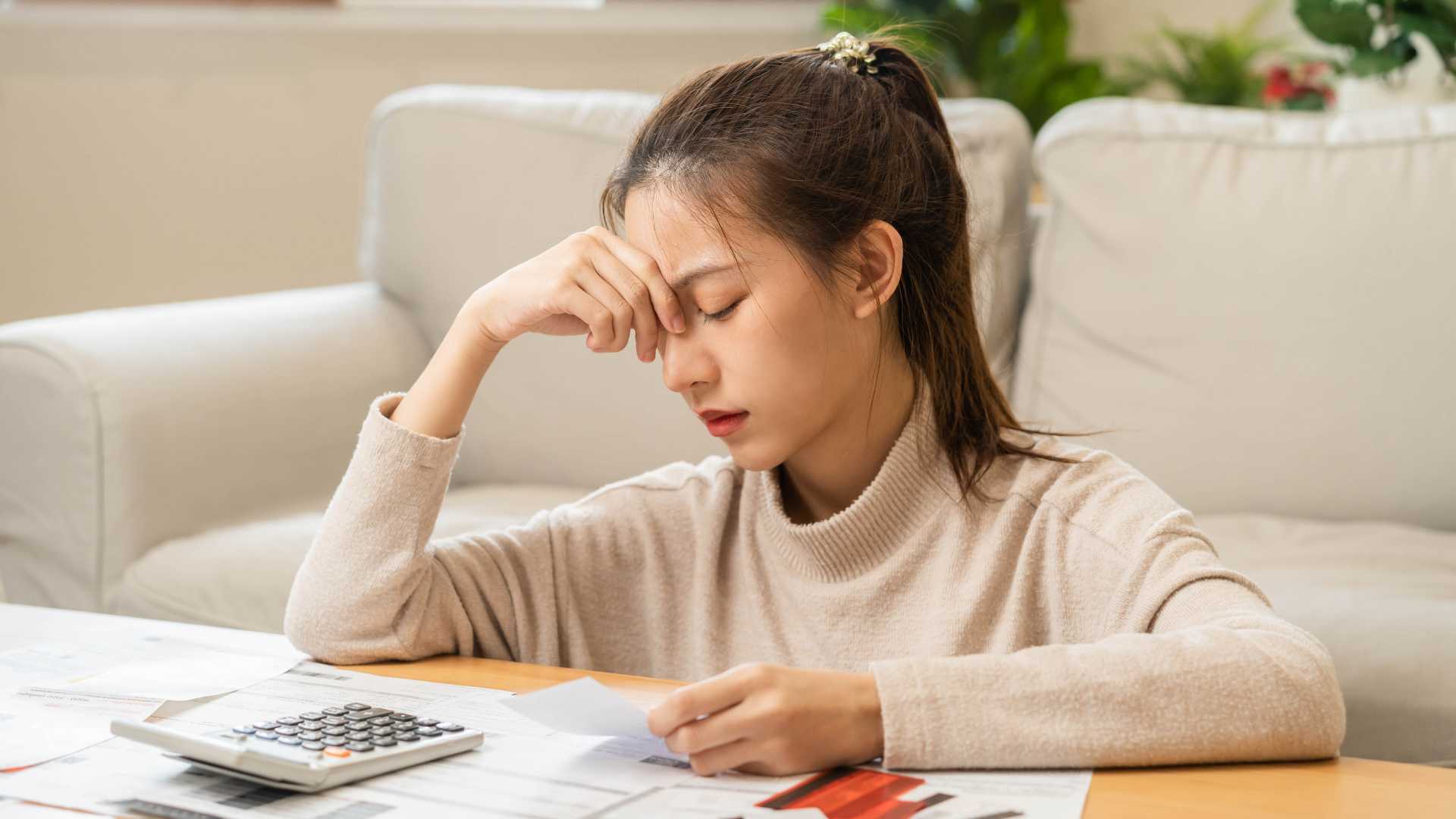

Rơi vào nhóm nợ chú ý là một tín hiệu đáng báo động về tình hình tài chính của bạn

1. Các nhóm nợ trong hệ thống phân loại tín dụng

Dưới đây là chi tiết hơn về 5 nhóm nợ tín dụng được dùng để đánh giá khả năng trả nợ của người vay và mức độ rủi ro của khoản vay:

- Nhóm 1 (nợ tiêu chuẩn): Nhóm này bao gồm những người vay đáng tin cậy đối với công ty tài chính hoặc ngân hàng vì luôn trả nợ đúng hạn, hoặc thời gian trễ chỉ dưới 10 ngày

- Nhóm 2 (nợ chú ý): Những người vay có dấu hiệu chậm trả nợ từ 10-90 ngày (dưới 3 tháng) sẽ được xếp vào nhóm nợ chú ý

- Nhóm 3 (nợ dưới tiêu chuẩn): Tình hình nợ của bạn trong nhóm này đã khá nghiêm trọng. Bạn liên tục chậm trả nợ trong khoảng từ 91-180 ngày (khoảng 3-6 tháng), hoặc bạn đã được cơ cấu lại thời hạn trả nợ mới nhưng vẫn tiếp tục chậm trả và ngân hàng phải điều chỉnh lại thời hạn trả nợ lần thứ hai

- Nhóm 4 (nợ nghi ngờ mất vốn): Khi bạn chậm trả nợ từ 181-360 ngày (từ 6 tháng-1 năm), hoặc đã được ngân hàng cơ cấu lại thời hạn trả nợ mới nhưng bạn vẫn quá hạn thanh toán từ 30-90 ngày so với thời hạn trả nợ mới

- Nhóm 5 (nợ có khả năng mất vốn): Đây là cấp độ nghiêm trọng nhất của nợ xấu vì bạn đã quá hạn thanh toán trên 360 ngày (tức hơn 1 năm) hoặc khoản nợ của bạn đã được cơ cấu lại rất nhiều lần nhưng bạn vẫn tiếp tục chậm trả.

Nợ chú ý nằm ở nhóm 2 trong 5 nhóm nợ tín dụng hiện hành theo phân loại của CIC

2. Nợ chú ý thuộc nhóm dư nợ nào?

Nợ chú ý là loại nợ thuộc nhóm 2 trong hệ thống phân loại tín dụng của Việt Nam. Đây là tình trạng khi khách hàng chậm trả nợ từ 10 đến 90 ngày so với thời hạn quy định trong hợp đồng. Dù chưa phải là nợ xấu, song nợ chú ý vẫn ảnh hưởng không nhỏ đến khả năng tiếp cận các dịch vụ tài chính của khách hàng. Bởi lẽ, các tổ chức tín dụng sẽ xem xét kỹ lưỡng hồ sơ và yêu cầu các điều kiện khắt khe hơn.

Nợ chú ý là tình trạng bạn thanh toán khoản vay tín dụng trễ từ 10 đến 90 ngày

3. Nợ chú ý có được vay tín chấp không?

Khi bị rơi vào nhóm nợ chú ý, bạn vẫn có thể vay tín chấp. Tuy nhiên, bạn có thể gặp nhiều bất lợi như:

- Hồ sơ vay bị từ chối: Hầu hết các công ty tài chính/ngân hàng sẽ từ chối cho bạn vay mới vì lo ngại rủi ro tín dụng

- Lãi suất cao hơn mức trung bình: Trong trường hợp hồ sơ được duyệt, bạn cũng phải trả lãi suất cao hơn so với mức bình thường do rủi ro tín dụng cao

- Giới hạn số tiền và thời gian vay: Bên cạnh mức tăng lãi suất, khả năng tiếp cận khoản vay của bạn cũng bị hạn chế. Bạn sẽ khó có thể vay được số tiền lớn như những khách hàng có lịch sử tín dụng tốt.

Có thể thấy, khi bị xếp vào nhóm nợ chú ý, bạn vẫn có cơ hội tiếp cận các khoản vay tín chấp. Song, việc được các công ty tài chính hoặc ngân hàng xét duyệt cho vay sẽ gặp nhiều khó khăn hơn khi lịch sử tín dụng là yếu tố đánh giá quan trọng hàng đầu.

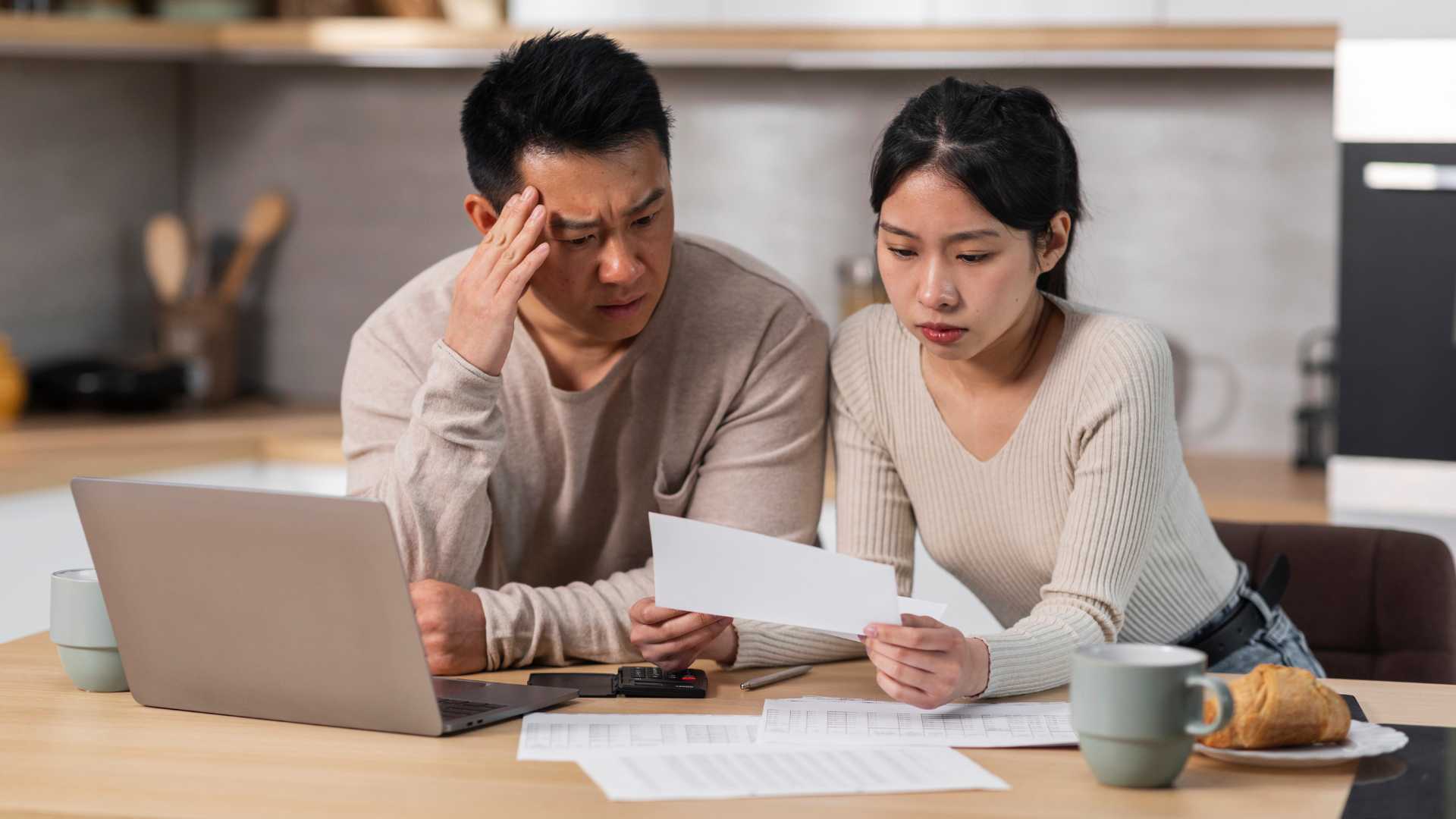

Bị nợ chú ý sẽ khiến việc vay tín chấp tại các ngân hàng của bạn gặp nhiều khó khăn hơn

4. Cách cải thiện khả năng vay tín chấp khi bị nợ chú ý

4.1 Ưu tiên thanh toán nợ

Để cải thiện khả năng vay tín chấp khi đang trong tình trạng nợ chú ý, việc đầu tiên và quan trọng nhất là bạn cần thanh toán đầy đủ và đúng hạn các khoản nợ hiện tại. Bằng cách ưu tiên trả những khoản nợ có lãi suất cao và lập kế hoạch chi tiêu hợp lý, bạn không chỉ giảm gánh nặng nợ nần mà còn xây dựng lại lòng tin với các tổ chức tín dụng.

4.2 Tăng thu nhập

Việc tăng thu nhập là một giải pháp hiệu quả để cải thiện tình hình tài chính và tăng khả năng trả nợ chú ý. Bạn có thể tìm kiếm thêm các nguồn thu nhập thông qua việc làm thêm, kiếm tiền online lại nhà, kinh doanh nhỏ hoặc cho thuê tài sản,... Bên cạnh đó, việc giảm chi tiêu cho những dịch vụ không cần thiết như ăn uống bên ngoài, mua sắm quần áo,... cũng sẽ giúp bạn tiết kiệm được một khoản tiền đáng kể trong giai đoạn nợ chú ý.

Có nhiều nguồn thu nhập hơn sẽ giúp bạn nhanh chóng thoát khỏi tình trạng nợ nần

4.3 Xây dựng lại điểm tín dụng

Để cải thiện điểm tín dụng, bên cạnh việc trả nợ chú ý đúng hạn, bạn cũng có thể sử dụng các dịch vụ thẻ tín dụng trả trước và thanh toán đầy đủ số dư mỗi tháng. Điều này cho thấy rằng bạn có khả năng quản lý tài chính tốt và sẽ giúp bạn dễ dàng tiếp cận các khoản vay tốt hơn trong tương lai. Song, bạn cũng cần đảm bảo thanh toán đầy đủ số dư trên thẻ trước ngày đáo hạn để tránh phát sinh lãi hoặc phí phạt.

Bạn nên thanh toán đúng hạn và tránh sử dụng hết hạn mức thẻ tín dụng

5. Home Credit có hỗ trợ vay nợ chú ý không?

Bên cạnh điểm tín dụng, Home Credit còn dựa trên một số yếu tố khác để quyết định duyệt khoản vay. Do đó, chỉ cần bạn cố gắng cải thiện hành vi tiêu dùng và điểm tín dụng qua thời gian, việc được cấp duyệt khoản vay là hoàn toàn khả thi. Ngoài ra, nếu cải thiện được hồ sơ tín dụng cá nhân, bạn còn có thể tiếp cận các sản phẩm tài chính đa dạng khác từ Home Credit.

Với điểm tín dụng tốt, bạn không chỉ dễ dàng được phê duyệt các khoản vay ưu đãi từ Home Credit mà còn tận hưởng nhiều lợi ích khác như sở hữu thẻ tín dụng tích điểm. Để đạt được điều này, hãy luôn thanh toán đúng hạn và sử dụng các dịch vụ tín dụng một cách hợp lý nhé!

>>> Xem thêm: Hướng dẫn kiểm tra điểm tín dụng CIC miễn phí

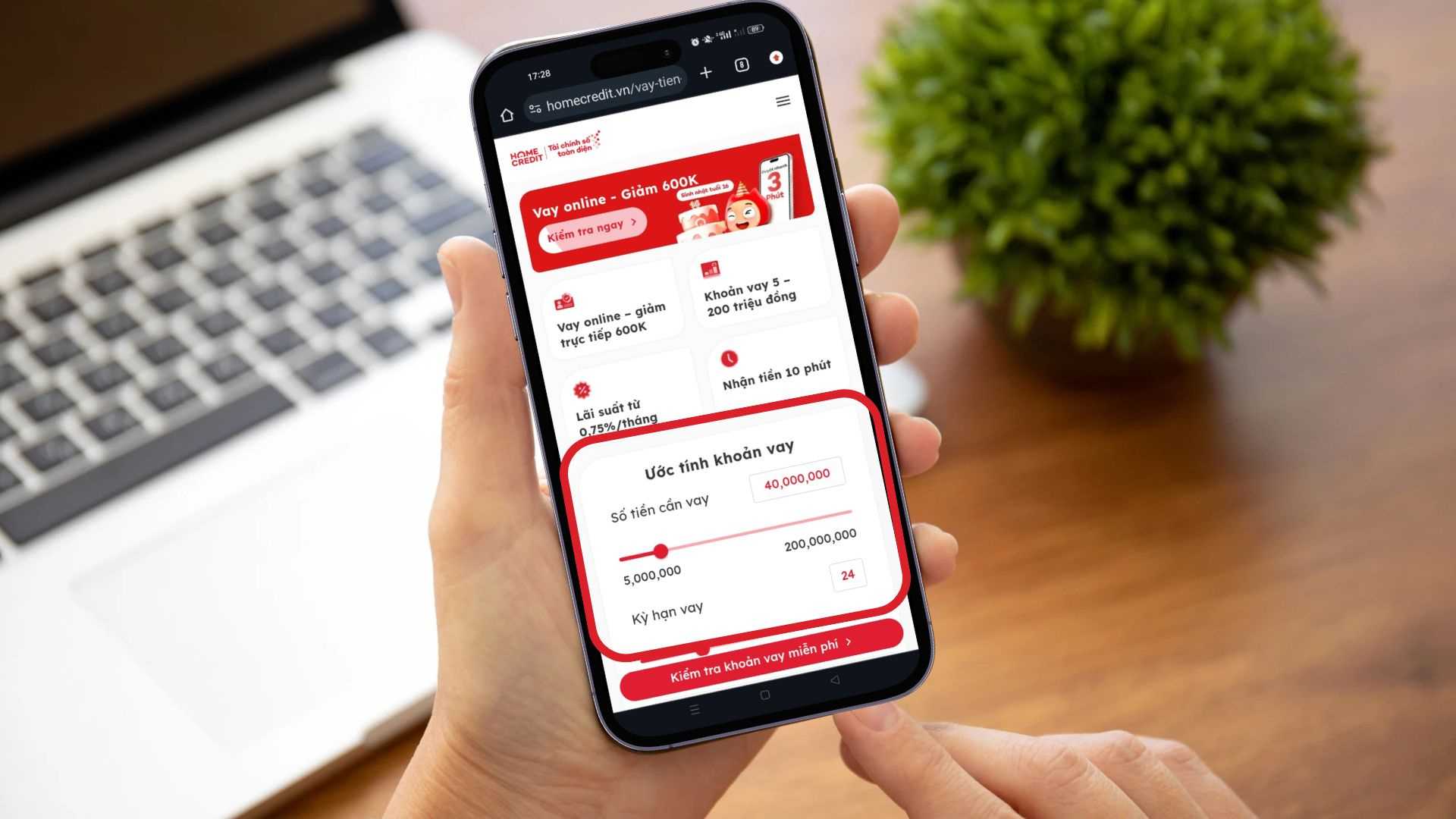

Bạn có thể vay lên đến 250 triệu với lãi suất chỉ từ 0,75%/tháng qua Home Credit

Tóm lại, để cải thiện khả năng vay tín chấp khi đang trong tình trạng nợ chú ý, bạn cần có một kế hoạch tài chính rõ ràng, tập trung vào việc thanh toán nợ, tăng thu nhập và xây dựng lại điểm tín dụng.

Với mong muốn đồng hành cùng khách hàng trên hành trình chinh phục những mục tiêu tài chính, Home Credit đã và đang cung cấp da dạng các gói vay tín chấp với thủ tục đăng ký đơn giản. Tuy nhiên, để tận hưởng những ưu đãi hấp dẫn nhất, Home Credit khuyến khích bạn nên xây dựng một hồ sơ tín dụng tốt và hạn chế việc thanh toán trễ hạn.

-------

Home Credit - Tài chính số toàn diện

Home Credit, tập đoàn toàn chính tiêu dùng toàn cầu, tiên phong gia nhập thị trường Việt Nam năm 2008 và hiện là một trong những công ty tài chính số hàng đầu, với khoảng 6000 nhân viên đã và đang phục vụ 16 triệu khách hàng trên cả nước.

Tìm hiểu thêm các sản phẩm nhà Home Credit:

- Vay tiền mặt

- Thẻ tín dụng

- Vay trả góp xe máy

- Vay trả góp điện tử, điện máy

- Mua trước trả sau - Home PayLater

- Sản phẩm bảo hiểm

Hoặc liên hệ với chúng tôi qua:

- Fanpage: https://www.facebook.com/homecreditvn

- Trung tâm Dịch vụ Khách hàng: Tầng G, Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường Thảo Điền, Thành phố Thủ Đức, Tp. Hồ Chí Minh

Hotline tư vấn:

- Sản phẩm Vay tiền mặt: 1800 6860

- Sản phẩm thẻ và Home PayLater: 1900 633 999

- Sản phẩm khác: 1900 633 633

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 & 10, Tòa nhà Phụ Nữ, 20 Nguyễn Đăng Giai, P.Thảo Điền, TP.Thủ Đức, TP.HCM

Hotline 1900 633 633

Sản phẩm thẻ và Home PayLater 1900 633 999

Email info@homecredit.vn

Điểm giới thiệu dịch vụ

Tải ứng dụng Home Credit

© 2023 Bản quyền thuộc về Công ty Tài chính TNHH MTV Home Credit Việt Nam. Bằng việc truy cập vào website này, tôi đồng ý với các Chính sách của Home Credit liên quan đến việc xử lý dữ liệu cá nhân của tôi.